Introdução

[rank_math_toc]

Se você é leigo no assunto e sempre ouviu que “consórcio é complicado”, este guia foi feito para você. Aqui, vamos explicar de forma simples como o consórcio funciona, por que ele é diferente de um financiamento e quais são os 12 benefícios essenciais do consórcio para quem está começando do zero. Ao final, você terá clareza para decidir se o consórcio faz sentido para o seu objetivo — seja comprar um carro, adquirir um imóvel, pagar um procedimento médico, viajar ou investir em um negócio.

O que é consórcio (e por que ele é diferente de financiamento)

Consórcio é uma compra planejada em grupo: várias pessoas contribuem mensalmente para formar um fundo comum, administrado por uma empresa autorizada pelo Banco Central. Todos os meses, parte dos participantes é contemplada — por sorteio ou por lance — e recebe uma carta de crédito para adquirir o bem ou serviço.

A grande diferença para o financiamento é que no consórcio não há juros. Em vez disso, existe uma taxa de administração (geralmente diluída ao longo do prazo) e, em alguns grupos, fundo de reserva para proteger o coletivo contra imprevistos.

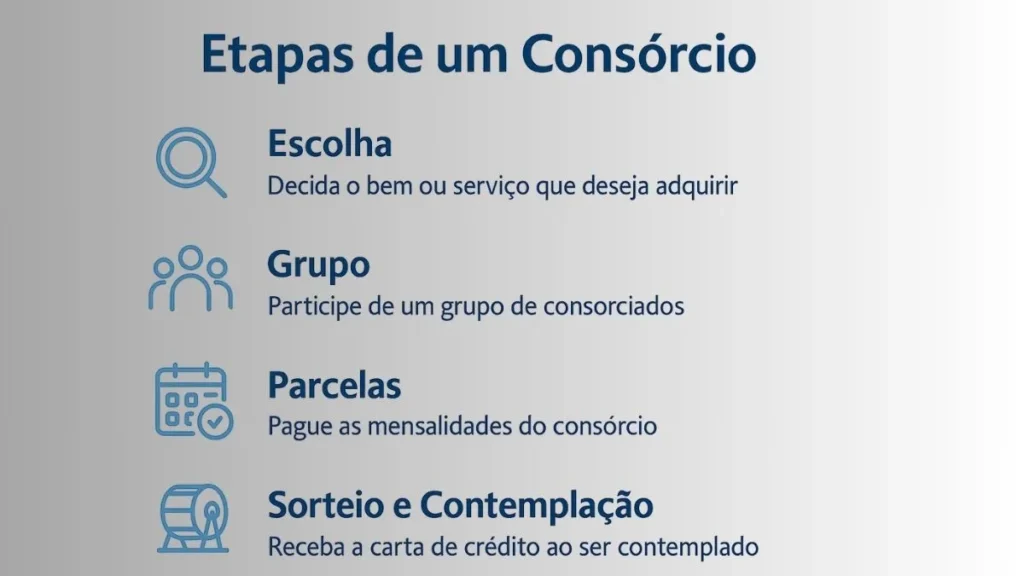

Como o consórcio funciona na prática (passo a passo)

- Você escolhe o crédito e o prazo. Ex.: R$ 80 mil para um carro em 84 meses.

- Entra em um grupo com pessoas que têm objetivo semelhante.

- Paga parcelas mensais (que variam conforme o crédito e as regras do grupo).

- Todo mês há assembleias com contemplação por sorteio e por lance.

- Ao ser contemplado, você recebe a carta de crédito e compra o bem à vista (negociando preço).

- Entrega garantias (como comprovação de renda/garantia real) conforme as regras da administradora.

- Continua pagando até o fim do plano, mesmo após usar a carta.

Importante: Alguns grupos atualizam o valor da carta de crédito por índice setorial (ex.: INCC para imóveis). Isso protege o poder de compra ao longo do tempo.

Dicionário rápido do consórcio (leigo-friendly)

- Carta de crédito: o valor liberado ao ser contemplado, usado para comprar seu bem/serviço.

- Contemplação: momento em que você é escolhido (por sorteio ou lance) para receber a carta.

- Lance: oferta para antecipar a contemplação (pode ser livre, fixo, com FGTS, ou embutido).

- Taxa de administração: remunera a administradora pela gestão do grupo.

- Fundo de reserva: valor pequeno que protege o grupo contra inadimplência ou imprevistos.

- Assembleia: reunião mensal em que acontecem os sorteios e a aprovação de lances.

12 benefícios essenciais do consórcio para quem é leigo

1) Sem juros compostos corroendo o seu bolso

No consórcio você não paga juros como no financiamento tradicional. Isso reduz o custo total da aquisição no longo prazo. A taxa de administração é diluída ao longo do plano, o que torna o fluxo previsível e, muitas vezes, mais barato que alternativas com juros elevados.

2) Disciplina de poupança com objetivo claro

Muitas pessoas desejam guardar dinheiro, mas se perdem no caminho. O consórcio cria uma “obrigação saudável” de reservar todo mês um valor com destino certo: a conquista de um bem. Essa disciplina ajuda a transformar desejo em realização.

3) Planejamento financeiro realista

Você escolhe crédito e prazo de acordo com o seu orçamento. As parcelas tendem a ser mais acessíveis, e é possível adequar o valor ao longo da jornada (com amortizações, lances ou troca de plano quando permitido).

4) Poder de compra à vista quando contemplado

Ao receber a carta de crédito, você compra como um cliente que paga à vista — mesmo que esteja parcelando no grupo. Isso permite negociar descontos e condições melhores com lojas, construtoras e prestadores de serviço.

5) Flexibilidade de uso do crédito

Consórcios têm finalidades variadas: imóvel, automóvel, moto, serviços, energia solar, estudos, saúde, turismo e até capital de giro (conforme regras). Essa versatilidade aumenta a chance de o consórcio se encaixar exatamente no seu plano.

6) Possibilidade de antecipar a contemplação com lance

Se você tiver uma reserva, pode dar lance para acelerar a contemplação. Há modalidades como lance livre (quem oferta mais, ganha), lance fixo (percentual definido em regulamento), lance embutido (usa parte do crédito) e lance com FGTS (para imóveis, conforme regras legais).

7) Segurança regulatória

Administradoras de consórcio são fiscalizadas pelo Banco Central do Brasil. Existe regulação, normas e auditoria. Isso não elimina a necessidade de análise, mas oferece segurança jurídica superior a soluções informais.

8) Proteção do poder de compra (atualização do crédito)

Em alguns segmentos, o crédito é corrigido por índice. Se os preços sobem com a inflação setorial (por exemplo, construção civil), a carta acompanha, reduzindo o risco de “sobrar parcela e faltar dinheiro” para comprar o bem.

9) Baixa burocracia em relação a outras formas de aquisição

Para entrar no grupo, geralmente há menos exigências do que em um financiamento. A análise mais detalhada ocorre na liberação do crédito (contemplação), quando você comprova condições e entrega garantias. Para muitos iniciantes, isso torna o caminho mais acessível.

10) Educação financeira na prática

Quem participa de um consórcio aprende, na vida real, conceitos de planejamento, organização e compromisso. É um passo sólido para quem quer evoluir financeiramente sem dar um “salto no escuro”.

11) Customização e estratégia de lances

É possível planejar lances ao longo do ano (bônus, 13º, restituição de IR, venda de um ativo), usar lance embutido para não descapitalizar, ou ainda aguardar sorteio se não tiver pressa. O consórcio permite estratégias diferentes para perfis diferentes.

12) Acesso a bens de maior valor

Para muitos, juntar integralmente o valor de um imóvel ou veículo é inviável. O consórcio quebra a meta em parcelas possíveis, dando acesso a bens de maior ticket de forma organizada e coerente com a renda.

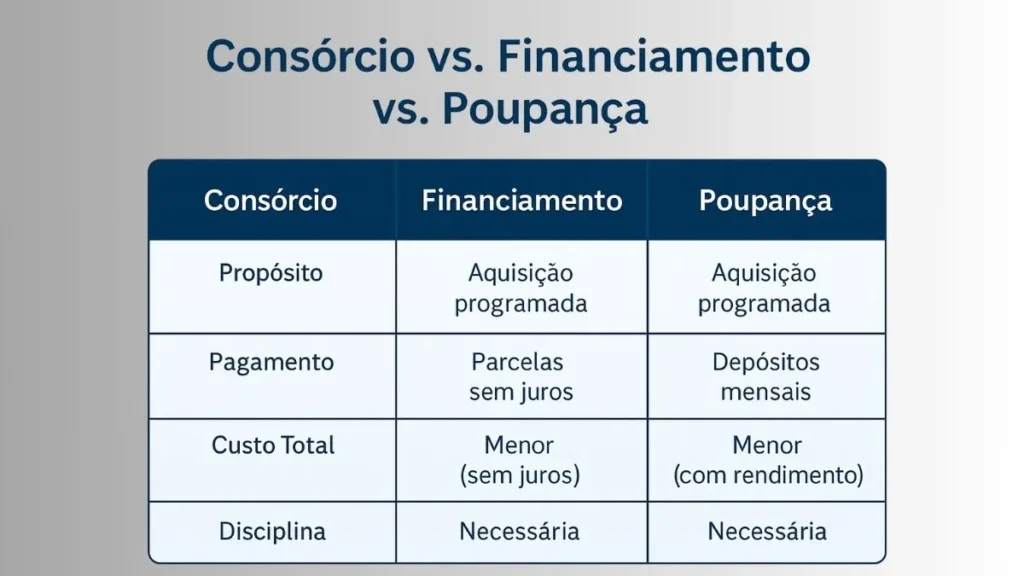

Consórcio vs financiamento vs poupança (comparativo prático)

| Critério | Consórcio | Financiamento | Juntar na Poupança |

|---|---|---|---|

| Juros | Não há juros; há taxa de administração | Juros compostos (podem ser altos) | Sem juros; rendimento baixo |

| Prazo para usar o bem | Depende de sorteio/lance | Imediato, após aprovação | Após acumular o valor |

| Poder de compra | À vista na contemplação | Preço a prazo | À vista quando acumular |

| Disciplina | Alta (parcela mensal) | Alta (parcela mensal) | Baixa (exige autodisciplina) |

| Custo total | Geralmente menor | Geralmente maior | Depende do tempo/inflação |

| Burocracia inicial | Menor na adesão; maior na contemplação | Alta desde o começo | Baixa |

Conclusão do comparativo:

- Quer o bem imediatamente e aceita pagar juros? Financiamento pode fazer sentido.

- Quer economia e pode esperar um pouco? O consórcio costuma ser uma boa estratégia.

- Tem disciplina forte e paciência longa? Juntar por conta própria funciona, mas exige foco e proteção contra inflação.

Quando consórcio pode não ser a melhor opção

- Urgência extrema: se você precisa do bem agora, sem possibilidade de esperar contemplação.

- Baixa tolerância a regras: se você não quer participar de assembleias, cumprir prazos e comprovar garantias na contemplação.

- Indisciplina com boletos: deixar parcelas em atraso prejudica o grupo e pode suspender sua participação.

Erros comuns de iniciantes (e como evitar)

- Escolher administradora sem pesquisar: priorize empresas autorizadas e com reputação sólida.

- Ignorar o regulamento do grupo: entenda taxa, índice de correção, modalidades de lance e prazos.

- Superestimar a capacidade de pagamento: escolha parcelas sustentáveis, considerando imprevistos.

- Não planejar lances: tenha estratégia com base no seu fluxo de caixa anual.

- Desconhecer as garantias: saiba o que será exigido após a contemplação (renda, garantias reais, etc.).

- Não negociar a compra: com carta de crédito na mão, você é cliente “à vista”: pechinche.

Como escolher um bom consórcio (checklist rápido)

- Autorização do Banco Central e histórico de mercado.

- Clareza de custos: taxa de administração, fundo de reserva, seguro (se houver).

- Transparência do regulamento: leitura e entendimento antes de assinar.

- Índice de correção (se houver) e impacto nas parcelas.

- Atendimento e suporte: canais ágeis, assembleias claras, acesso a informações.

- Flexibilidades: possibilidade de lance embutido, lance com FGTS (imóveis), mudança de grupo ou upgrade de crédito conforme regras.

- Comunidade/avalições reais: pesquise relatos de clientes.

Exemplos práticos de uso do consórcio

- Primeiro carro: jovem profissional organiza o orçamento, entra em grupo de 72 meses e planeja lance anual com 13º. Ao ser contemplado, usa a carta para comprar à vista e negocia desconto.

- Imóvel para moradia: família programa lances com FGTS, acompanha INCC para proteger o poder de compra e, na contemplação, une carta + economia própria para dar entrada em um imóvel melhor.

- Procedimento médico: profissional liberal usa consórcio de serviços para um tratamento eletivo, evitando juros altos e mantendo fluxo de caixa previsível.

- Energia solar: empresário adere ao consórcio para instalar placas e reduzir custo fixo do negócio, planejando lance quando fechar um contrato grande.

Perguntas frequentes (FAQ)

1) Posso ser contemplado no primeiro mês?

Sim. A contemplação pode ocorrer desde a primeira assembleia, por sorteio ou lance. Não há garantia de quando ocorrerá, mas planejamento de lances aumenta suas chances.

2) Preciso dar entrada para participar?

Não necessariamente. A entrada é opcional, dependendo do plano e da estratégia. Você pode começar apenas com a parcela mensal.

3) O que é lance embutido?

É quando você usa parte da sua própria carta de crédito para dar o lance. Se ganhar, sua carta líquida diminui na mesma proporção. É útil para quem não quer usar dinheiro do bolso.

4) Posso usar FGTS em consórcio de imóveis?

Sim, respeitando as regras oficiais do FGTS para consórcios e as exigências da administradora (para lance, complemento de crédito ou amortização).

5) E se eu for contemplado e não conseguir comprovar renda/garantias?

A administradora pode reter a liberação até que você cumpra as exigências do regulamento. Por isso, é essencial entender quais garantias serão pedidas antes de aderir.

6) E se eu desistir do consórcio?

Você pode sair do grupo e receber os valores pagos conforme cronograma do regulamento (geralmente após o término do grupo ou conforme regras específicas).

7) Parcelas podem mudar?

Sim, se houver correção do crédito por índice setorial ou reajuste do custo do grupo. Isso deve estar muito claro no regulamento.

8) Posso usar a carta de crédito em qualquer loja?

Em geral, sim, desde que a finalidade seja compatível com o grupo e que o fornecedor atenda às exigências documentais da administradora.

Conclusão: vale a pena para leigos?

Para quem é iniciantes, o consórcio funciona como um caminho organizado para conquistar um bem sem entrar na espiral de juros elevados. Ele combina disciplina, previsibilidade e poder de compra à vista no momento da contemplação. Se você pode planejar, comparar administradoras e respeitar o regulamento, o consórcio se torna uma ferramenta poderosa para realizar metas grandes com menos custo e mais controle.

Próximo passo: simule um valor de carta e prazo que caibam no seu bolso. Se já tiver uma meta clara (carro, imóvel, serviço), estruture uma estratégia de lances ao longo do ano. Com planejamento, o consórcio deixa de ser um mistério e vira um atalho inteligente para os seus objetivos.

1 comentário em “Consórcio para Iniciantes 12 Benefícios Essenciais”